第5回

SDGsやESG投資、グリーンファイナンスが世界的に拡大する中で、ここ数年、サステナブルファイナンスの標準化や簡素化に向けた動きが高まっており、EUタクソノミー、国際標準化機構(ISO)での環境規格分野や国際資本市場協会(ICMA)下でのグリーンボンド原則(GBP)、グリーンローン原則(GLP)等、サステナブルファイナンスの国際的枠組みが検討・制定されています。中でもその筆頭と言えるEUタクソノミーについて以下に紹介します。

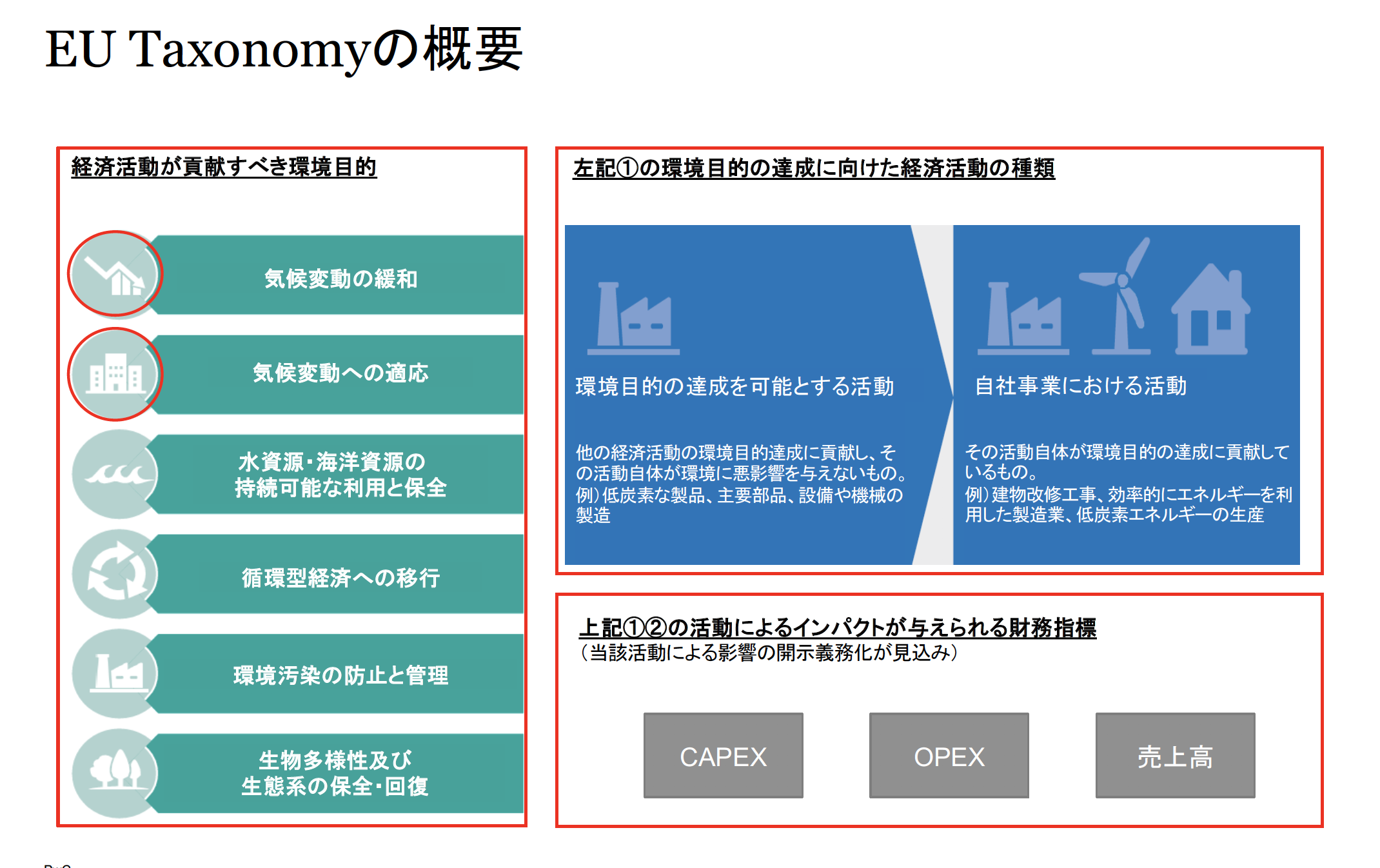

EU タクソノミーとは、投資家や企業に対し低炭素で強靭かつ資源効率の高い経済への移行を促す分類法であり、EU におけるサステナブルファイナンスの基礎となるものです。EUタクソノミーは、「グリーン」セクター(環境面でサステナブルな経済活動)を分類することで、投資家や企業に向け、どの投資案件がサステナブルなのかという判断基準を定める目的をもって制定されています。「2050 年までに温室効果ガス排出量を実質ゼロにする」という カーボンニュートラルを目標としているEU グリーン・ディール政策の達成のためには、今後10年で毎年約2750億ユーロの追加投資が必要となることを背景に、EUタクソノミーの整備が進んでいます。この巨額の追加投資を民間資金から補うために設定されたのが欧州サステナブルファイナンスに関するアクションプランであり、EUタクソノミーはこの根幹を担う法令となります(i)(ii)(iii)(iv)。

制定されたEUタクソノミーに基づき、今後投資家(欧州金融市場参加機関)がヨーロッパで金融商品を提供する際には、タクソノミーに準拠した情報開示が必要となります。また非財務情報開示指令(NFRD)対象となる企業についても、タクソノミーに準拠した情報開示を求められることとなります (ⅴ)。

以下の図表に示す通り、EUタクソノミーについては、現在気候変動適用と対応について先行して検討が行われており、今後、経済活動の適格要件や関連する財務指標の定義に順次活用していくことが予定されています。このように、サステナブルファイナンスが促進され、ひいては EU の SDGs へのコミットメントや、パリ協定の合意である 2 度目標(世界の平均気温の上昇を産業革命以前に比べてセ氏 2 度未満に抑えるという目標)の達成を実現することを目指しています (ⅵ)。

また新型コロナウイルス感染症(COVID-19)の例をはじめ、自然破壊に由来すると考えられる感染症の増加・拡大が、経済や産業に、甚大かつさまざまな影響を及ぼしているという認識が広がり始めているため、環境課題の中でも「生物多様性」の保全をより強く意識し、そうした取り組みを重視する企業を高く評価する動きが国際的に高まっています。このように自然環境が経済界にもたらす影響について機関投資家からの関心が高まっていることを背景に、自然関連財務情報開示のフレームワークを検討すべく、国連環境計画金融イニシアチブ(UNEP FI)、国連開発計画(UNDP)、世界自然保護基金(WWF)、グローバル・キャノピーの4機関の主導の下で、自然関連財務情報開示タスクフォース(TNFD)が発足され、情報開示フレームワークの検討が開始されました (ⅶ)。こうして生物多様性保全の国際標準の必要性が指摘され、TNFDの策定を目指す動きも加速する中、金融界においても生物多様性の保全が、今後の企業評価と、投資を判断する重要な視点の一つして主流化しようとしており、企業にもこれに応えるような情報開示を行うことが求められています (ⅷ)。

次回は、日本におけるサステナブルファイナンスの概況(ESGの広まり、メガバンクの動きなど)についてご紹介します。

【出典】