第2回

前回はサステナブルファイナンスが急速に拡大している背景や、サステナブルファイナンスの概要についてお伝えしました。今回は、サステナブルファイナンスに関する具体的な手法のうち、特に代表的なESG投資や、サステナブルな融資、サステナブルな債券について、その概要をご紹介します。

ESG投資とは、投資判断の際に、環境(Environment)、社会(Social)、ガバナンス(Governance)などの非財務情報を考慮する投資手法です。前回もご紹介したように、世界のESG投資は急速に拡大しており、ESG投資残高は、2016年から2018年に34%増加しています。日本においては、同時期に57兆円から232兆円と、約307%増加しており、まさに急成長しています(ⅱ)。ESG投資の拡大に伴い、日本でも多くの企業が、開示情報の中にESG関連の情報を統合するようになってきました。また、投資家が ESG投資を行う際の判断材料として、ESG情報によって企業を格付けする、いわゆる「ESG格付け」も浸透してきました。このように近年急速に拡大しているESG投資を行っているのは、どのような投資家なのでしょうか。

ESG投資の主体は、長期的リターンを最大化する受託者責任を負う年金基金、生命保険会社、信託銀行等の機関投資家や運用機関です。これらの投資家は、企業の中長期的な価値や将来性を評価して、投資を行っていますが、なぜ投資分析や意思決定のプロセスで環境・社会・ガバナンスなどの非財務情報も重視するのかというと、企業の中長期的な価値向上を見極めるには、近年、環境・社会関連課題の重要性の高まりに伴い、財務情報だけでは限界が出てきているためです。投資先企業が社会からの期待・要請に応えながら中長期的に価値を創造していけるか、また、自然環境・社会環境の変化に対応しながら持続的に成長していけるかどうかを、非財務情報も併せて分析することで見極めようとしています。

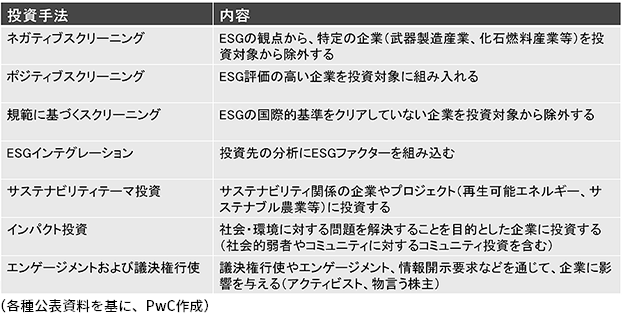

次に、ESG投資の代表的な手法です。以下のとおり7つに大別できます。

投資手法別に残高を見ると、世界的にはネガティブ・スクリーニングが最も多く、次にESG インテグレーションが続きます。一方で日本では、エンゲージメントおよび議決権行使が、最も多く取り入れられています(ⅱ) 。日本においては、ESG投資拡大の契機となっているのが、日本版スチュワードシップ・コードの導入です。同コードはエンゲージメントを促進するものであり、そのため日本ではエンゲージメントの割合が高くなっていると考えられます。

世界的なESG投資拡大の契機となっているのが、国連「責任投資原則(PRI)」です。PRIは、ESG課題を投資家の意思決定に織り込むことを意図した 6 原則から成っており、前回の記事でお伝えしたとおり、署名機関が急増しています。こうした傾向から、ESG投資については今後も継続的に拡大していくことが見込まれます。

サステナブル融資は、その名のとおり融資の際にサステナビリティを考慮するファイナンス手法です。代表的な例としては、金融機関における環境・社会関連ポリシー(方針)の策定が挙げられます。

欧米の先進的な金融機関においては、10年以上前から環境・社会関連リスクに対する融資のポリシーや、セクター別のポリシー策定が進んでいました。セクター別ポリシーとは、例えば、石炭火力発電セクターや石油・ガスセクター、または森林やパームオイルといった、環境負荷の影響が高いとされるセクターに関し、融資の方針を明らかにしたものです。こうした取組は、日本においては2018年以降、急速に普及しており、現時点ではメガバンクを始めとした大手金融機関が、環境・社会に関するポリシーや、セクター別のポリシー策定を進めています。ESG投資の普及により、海外の投資家等からの期待が高まっていること、また、環境・社会関連リスクの顕在化などが後押ししていると考えられます。

サステナブル融資に関して、もう一つ代表的な取組が、赤道原則(Equator Principles)です。発電所建設、鉱山・インフラ開発など大規模なプロジェクトへの融資の際に、環境・社会リスクの回避・軽減を目的とした、金融業界の自主的ガイドラインです。プロジェクトファイナンスの市場では圧倒的なシェアを誇るデファクト・スタンダードとなっており、新興国市場のプロジェクトファイナンスの70%以上の金額を、採択金融機関でカバーしています(ⅲ)。日本では、メガバンクを始めとした8機関(ⅳ)が択しています。

上記のほかにも、サステナビリティ融資には、グリーンローンやサステナビリティ・リンク・ローン等の手法があります。これらはいずれも、借入側のサステナビリティの取組成果と金利等の借入条件を連動させる手法となります。借入側の取組成果は、サステナビリティ・パフォーマンスターゲット(SPTs)を用いて測定されます。事前に設定した SPTsのパフォーマンス と貸付条件とを連携させることで借入側のサステナビリティの取組を促進させることを目指しています。

サステナブル債は、グリーンボンド、ソーシャルボンド、サステナビリティボンド等の債券を指します。これらを合わせてSDGs債とも呼ばれます。この中で最も発行額が大きいのがグリーンボンドです。グリーンボンドは、資本市場から資金を調達するために発行され、資金使途が環境改善効果のある事業に限定されている債券のことを指します。2008年、スウェーデンのファンドなどによる環境貢献が明確な債券への投資要望から、途上国の温暖化対策のための世銀債が発行されて以降、開発金融機関など国際機関に続き、2010年代には、銀行や地方自治体、民間企業など発行体の多様化が進み、欧米に加えて、最近はアジア新興国における発行が増え、発行額も年々増加しています。グリーンボンド発行額は世界的に急成長しており2019年には2,589億ドル(2018年比で51%増)に達しています (ⅴ)。日本では未だ規模が相対的に小さいものの、発行者数はアメリカ、中国に次ぐ3位となっており、今後のマーケット拡大が期待されます。

サステナブル債の市場拡大に伴い、グリーンボンド原則(Green Bond Principles:GBP)、ソーシャルボンド原則(Social Bond Principles: SBP)、サステナビリティボンドガイドライン(Sustainability Bond Guidelines: SBG)といった、ガイドラインが相次いで策定されています。いずれも、国際資本市場協会(ICMA)により発行されていますが、規制ではなく自主ガイドラインであり、債券を発行するための共通の手引きとなっています。調達資金の使途や、プロジェクト評価・選定プロセス、調達資金の監視、レポーティングに関する基準を示すことによって、透明性と情報開示を奨励し、市場の秩序だった発展を目指しています。2019年にはEU独自の「EUグリーンボンド基準」も誕生し、これら各種ガイドラインの動向が注目されます。

次回は、アフターコロナ/ウィズコロナ時代のサステナブルファイナンスをご紹介します。

【出典】